“果鏈”落地帶動App Store雙端數(shù)據(jù)貢獻(xiàn)占比增長

根據(jù)點(diǎn)點(diǎn)數(shù)據(jù)統(tǒng)計,八月印度地區(qū)移動游戲總下載量環(huán)比下滑1.1%,總收入數(shù)據(jù)則是環(huán)比逆勢提升超2.04%。從開年至今的歷史月數(shù)據(jù)變化趨勢來看,其兩端數(shù)據(jù)的變化幅度皆在此前的正常周期范圍之內(nèi),僅收入數(shù)據(jù)維持了連月的增長,且上月預(yù)估收入達(dá)到了近一年以來的峰值。

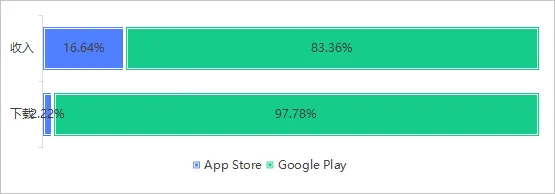

平臺構(gòu)成方面,Google Play平臺在游戲應(yīng)用數(shù)據(jù)雙端皆以絕對比例占據(jù)主導(dǎo)地位。尤其是在下載數(shù)據(jù)端占比更是超過97.7%。可見在數(shù)據(jù)維持平穩(wěn)增長的階段內(nèi),作為新興市場的印度對價格高度敏感,偏好免費(fèi)內(nèi)容的現(xiàn)狀仍未改變。

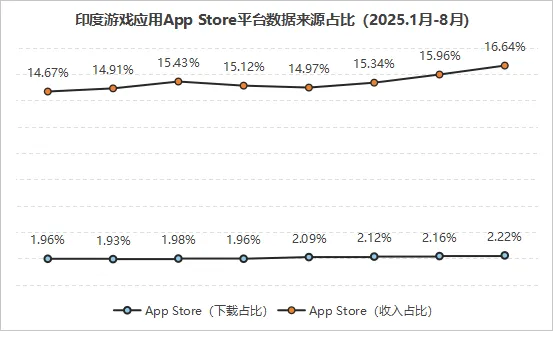

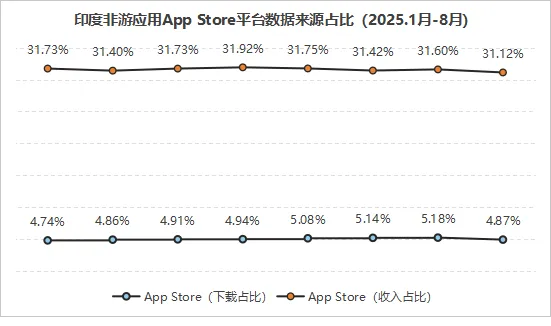

值得注意的是,繼今年四月蘋果宣布將供應(yīng)鏈全面轉(zhuǎn)向印度以來,App Store雙端數(shù)據(jù)貢獻(xiàn)占比皆維持較小幅度的上升趨勢。

類別構(gòu)成方面,下載端數(shù)據(jù)靠前的三個類別分別為休閑、動作、模擬;收入端則是角色扮演、策略、休閑。類別偏好方面,印度用戶與東南亞地區(qū)類似,對中重度內(nèi)容游戲偏好相比T1地區(qū)市場更甚。

禁令驟然降臨,“真金游戲”數(shù)據(jù)跌入冰點(diǎn)

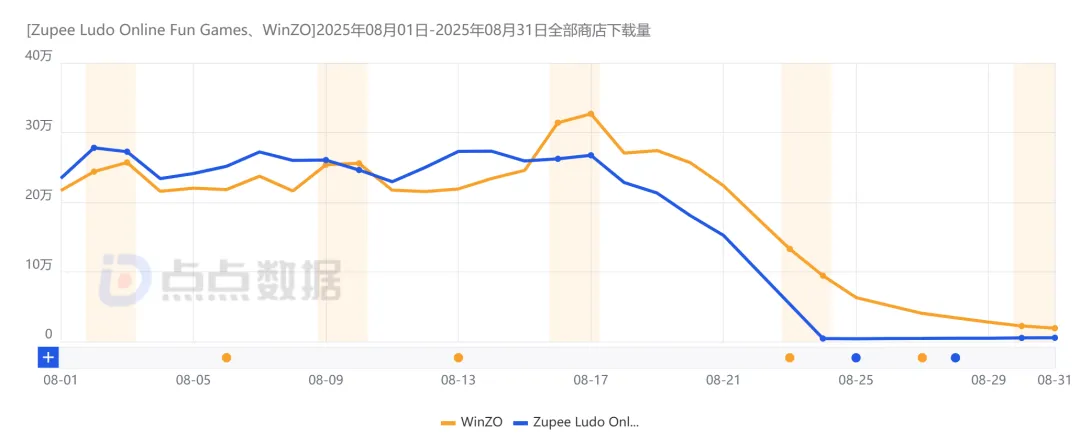

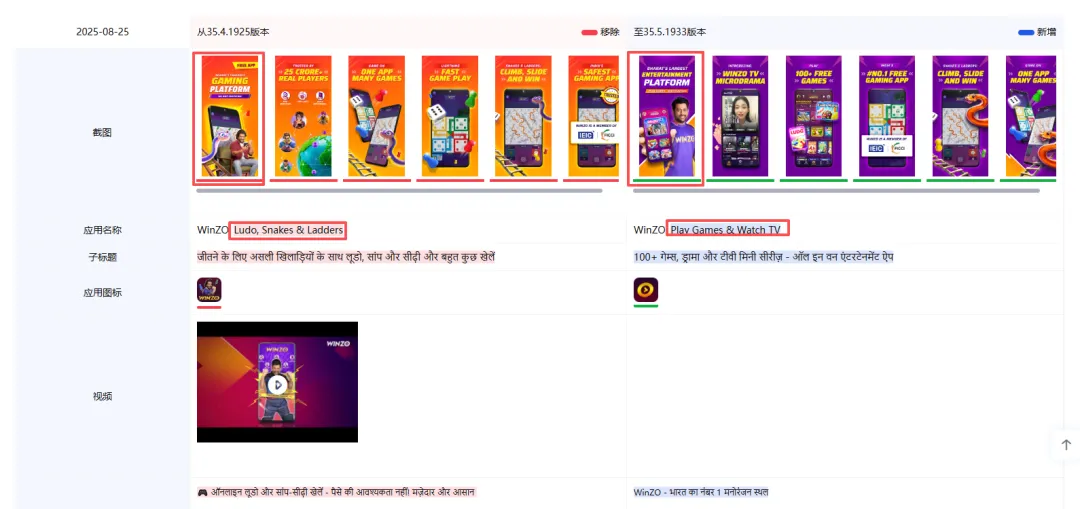

統(tǒng)計周期內(nèi),當(dāng)?shù)貢r間 8 月 19 日,印度政府通過了《2025 年網(wǎng)絡(luò)游戲推廣與監(jiān)管法案》草案,計劃全面禁止近年來盛行的“真金游戲”。禁令一經(jīng)頒布,包括《WinZO》、《Zupee Ludo Online》等在榜涉及真金游戲玩法模式,被歸為游戲類別的應(yīng)用下載量皆是出現(xiàn)了斷崖式的下跌,部分應(yīng)用排名下滑明顯。

新法案的通過意味著,政府對“在線金錢游戲”實(shí)施了全面禁令,將不再區(qū)分“機(jī)會型游戲”或“技巧型游戲”。法案明確規(guī)定,任何人提供或幫助他人提供在線真金游戲都是非法的。這包括組織、支持,甚至鼓勵他人參與此類游戲。因而雖然上述所提及的部分應(yīng)用仍然在架,但涉及真金游戲的相關(guān)玩法則早已下架,僅靠游戲原先所附帶的一些小游戲勉強(qiáng)維系所剩無幾的用戶。

除了下架相關(guān)玩法外,新法案對于真金游戲明確而嚴(yán)格的界定也促使相關(guān)應(yīng)用對其名稱及描述進(jìn)行針對性調(diào)整,類似“Snakes & Ladders、Rummy、Fast”等涉及玩法或體驗(yàn)的關(guān)鍵詞被刪除和修改,取而代之的是“Free、Safe、Secure”等基本不會涉及違規(guī)風(fēng)險的詞匯。更有甚者,應(yīng)用詳情頁的代言人著裝也由西裝襯衫的“商務(wù)風(fēng)”變更為T恤球衣的“運(yùn)動風(fēng)”,一時間市場頗有風(fēng)聲鶴唳的意味。

圖片來源:點(diǎn)點(diǎn)數(shù)據(jù)

此前的預(yù)測數(shù)據(jù)顯示,到2029年,印度網(wǎng)絡(luò)游戲行業(yè)的市場規(guī)模將達(dá)到90億美元,其中“真金游戲”的規(guī)模將達(dá)到36億美元。如果該草案以目前的形式實(shí)施,將對印度的網(wǎng)絡(luò)游戲行業(yè)造成“致命打擊”,有行業(yè)人士直言該法案給印度游戲業(yè)敲響“喪鐘”。但就對平臺而言,截至目前似乎并未對整體的應(yīng)用數(shù)據(jù)產(chǎn)生較大的影響。我們將持續(xù)跟進(jìn)其后續(xù)發(fā)展情況。

本土化需求旺盛,消費(fèi)能力依舊堪憂

本期上榜的大部分手游產(chǎn)品下載數(shù)據(jù)皆呈現(xiàn)上升趨勢,其中尤以射擊、模擬駕駛類應(yīng)用數(shù)據(jù)增幅明顯。且值得注意的是,《Indian Bikes Driving 3D》、《Indian Vehicles Simulator 3d》等被冠以明顯本地化符號手游產(chǎn)品數(shù)據(jù)的顯著提升也反映了印度用戶對于本土化的重視與認(rèn)可。這一點(diǎn)也同樣體現(xiàn)在了上月一度走紅并憑借“摸頭閃避”破圈的印度3A《Unleash the Avatar》(釋放阿凡達(dá))上。

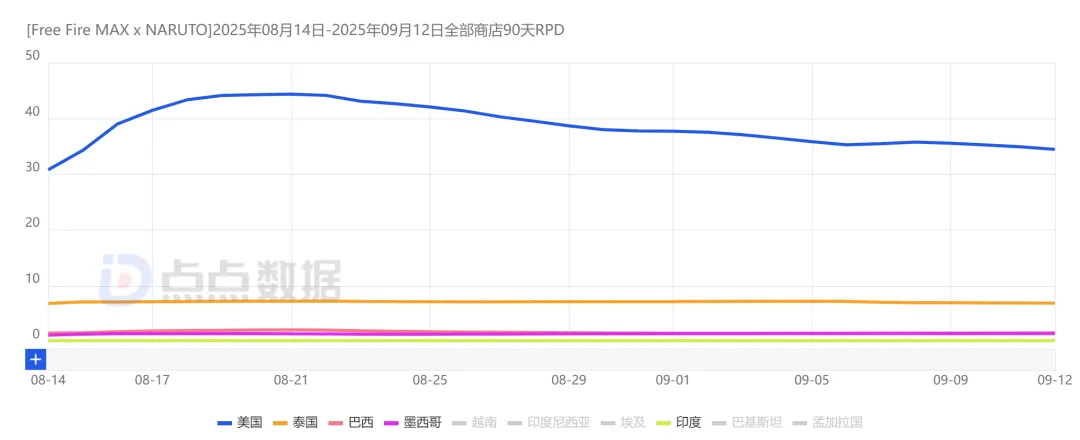

但伴隨人口紅利持續(xù)為用戶增長輸血,印度市場整體消費(fèi)能力似乎依舊堪憂。從榜單頭部產(chǎn)品數(shù)據(jù)來看,其下載與收入數(shù)據(jù)的規(guī)模相差甚大。而通過榜單頭部三款不同類別產(chǎn)品《Free Fire MAX》、《Candy Crush Saga》以及《Kingshot》近90天印度地區(qū)的RPD數(shù)據(jù)來看,三款游戲0.17、0.11、0.34美元的數(shù)據(jù)也遠(yuǎn)低于地區(qū)均值。

另一方面,伴隨真金游戲禁令落地所釋放出的市場潛力,市場上的多個熱門類別或?qū)⒂瓉硎杖朐鲩L的短期機(jī)遇,而本土化或許便是不錯的切入點(diǎn)。此外,《Pokémon GO》、《Kingshot》等產(chǎn)品收入數(shù)據(jù)的快速增長或也展現(xiàn)了印度市場對海外引進(jìn)產(chǎn)品態(tài)度的轉(zhuǎn)變。

Google Play平臺雙端數(shù)據(jù)占比碾壓

與移動游戲市場情況所不同,八月印度地區(qū)非游移動應(yīng)用總下載量環(huán)比大幅增長超7.54%,收入數(shù)據(jù)同樣隨勢增長超1.75%。其下載收入兩端數(shù)據(jù)同樣達(dá)到了年內(nèi)的峰值。

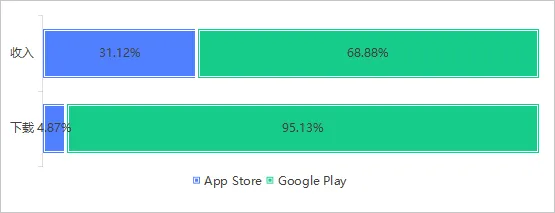

平臺構(gòu)成方面,Google Play平臺同樣在雙端皆占據(jù)較大比例,整體構(gòu)成與游戲應(yīng)用類似。

從平臺雙端數(shù)據(jù)貢獻(xiàn)占比變化數(shù)據(jù)可見的是,蘋果的“入駐”似乎對于非游應(yīng)用的數(shù)據(jù)構(gòu)成占比影響不大。

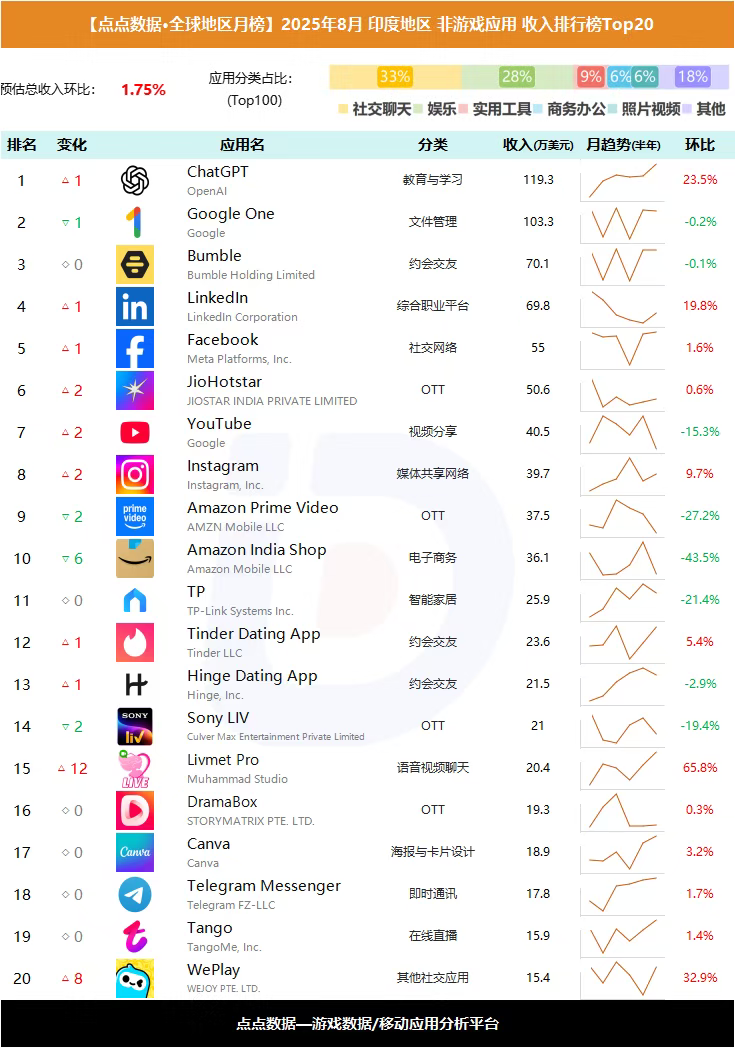

類別構(gòu)成方面,下載端數(shù)據(jù)靠前的三個類別分別為社交通訊、工具、娛樂;收入端則是社交通訊、娛樂、效率。本土流媒體《Kuku TV》、《JioHotstar》和主流Meta系社交應(yīng)用持續(xù)轉(zhuǎn)化人口紅利實(shí)現(xiàn)收入增長。

本土化合作策略推動AI工具數(shù)據(jù)增長迅猛

統(tǒng)計周期內(nèi),OpenAI旗下大模型同名應(yīng)用《ChatGPT》憑借超過2980萬的下載量再度蟬聯(lián)八月印度地區(qū)非游應(yīng)用下載冠軍。與此同時,伴隨積極的本土化策略與價格調(diào)整,如與印度當(dāng)?shù)匾苿舆\(yùn)營商之一Reliance Jio建立聯(lián)盟,推出月費(fèi)僅399印度盧比的“ChatGPT Go”本地化訂閱計劃等,有效提升了應(yīng)用會員訂閱量,從而也幫助其于上月力壓《Google One》登頂印度地區(qū)非游應(yīng)用收入冠軍。

圖片來源:應(yīng)用商城活動詳情頁

《ChatGPT》的登頂也反映了AI相關(guān)應(yīng)用在印度市場的流行。本期上榜應(yīng)用里,《Perplexity》同樣通過與印度本土第二大運(yùn)營商巴帝電信(Bharti Airtel)進(jìn)行獨(dú)家合作,并通過為后者3.6億用戶提供一年免費(fèi)的價值200美元Perplexity Pro服務(wù)的本土化策略成功在本地區(qū)站穩(wěn)腳跟。確定合作的次月該應(yīng)用便以超過1595萬的月下載量空降下載榜前十。

印度AI市場潛力巨大,根據(jù)NASSCOM此前的報告預(yù)計,到2025年人工智能對印度GDP的貢獻(xiàn)可能達(dá)到5000億美元。《ChatGPT》與《Perplexity》的成功案例勢必會進(jìn)一步帶動印度地區(qū)對AI工具的關(guān)注度和使用量,相關(guān)應(yīng)用或?qū)⒂瓉砜焖僭鲩L期。

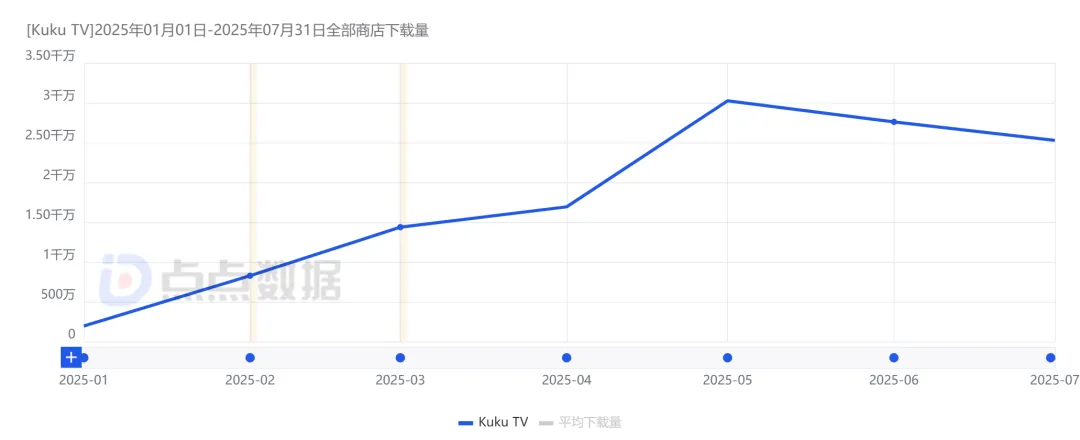

本土應(yīng)用Kuku TV領(lǐng)銜,短劇市場快速膨脹

除AI應(yīng)用外,短劇也是近期下載量與用戶增速唯二快的應(yīng)用類別。本土短劇應(yīng)用《Kuku TV》繼五、六月蟬聯(lián)登頂印度非游應(yīng)用下載榜后,下載量持續(xù)維持在高位,排名也穩(wěn)定在榜單前三。其強(qiáng)勢表現(xiàn)也一定程度上代表了短劇應(yīng)用今年以來在印度市場的火熱流行現(xiàn)狀。

此外,上月增勢迅猛的還有印度本土社交媒體公司Mohalla Tech旗下短劇平臺《QuickTV》,其母公司旗下其他應(yīng)用所積累的龐大用戶群體為其數(shù)據(jù)增長奠定了堅實(shí)的基礎(chǔ)。以上兩款應(yīng)用的爆火無不證明了短劇在印度市場的巨大增量潛力。

但值得注意的是,當(dāng)下的印度短劇市場仍處在前期快速增長階段。其證明一方面在于快速增長的下載數(shù)據(jù),另一方面則在于其內(nèi)容仍然以全球通行的簡單爽文打臉劇情或翻譯劇集為主。因而對于潛在參與者而言,機(jī)會在于:能否提供更精良、更本土化、更能引發(fā)情感共鳴的內(nèi)容,以及能否設(shè)計出更符合印度用戶消費(fèi)習(xí)慣和支付能力的商業(yè)模式。