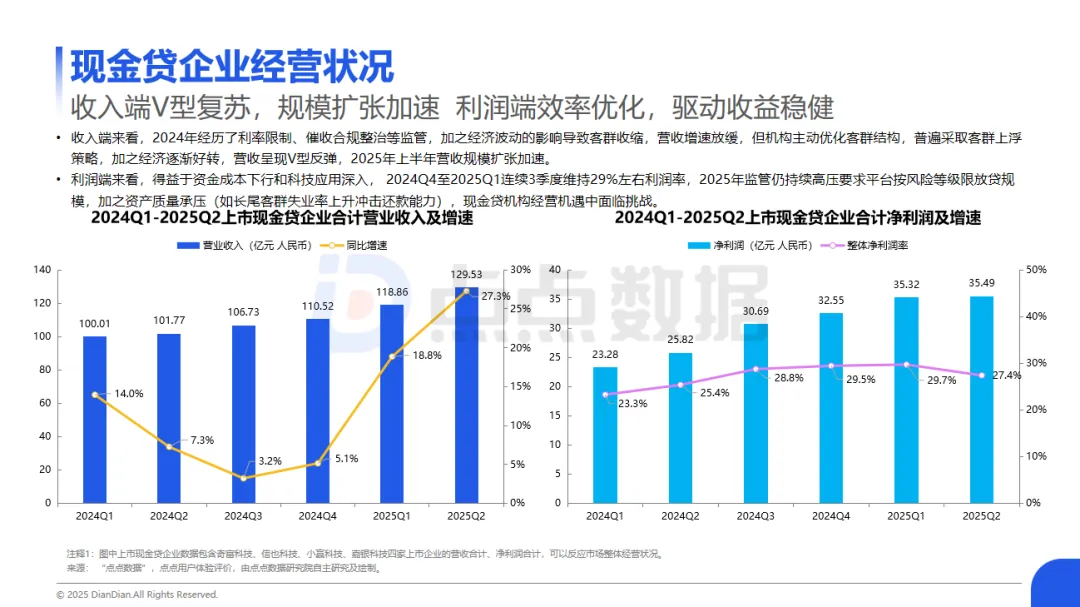

結合點點數據監測的現金貸企業經營狀況,收入端在機構主動優化客群結構,普遍采取客群上浮策略,加之經濟逐漸好轉的情況下,2025年上半年營收規模擴張加速。利潤端來看,得益于資金成本下行和科技應用深入,2024Q4至2025Q1連續3季度維持29%左右利潤率,2025年現金貸機構經營機遇中面臨挑戰。

現金貸市場經營現狀如何?典型現金貸APP產品在用戶體驗方面采取了哪些具有參考意義的對策?現金貸APP用戶體驗發展趨勢在哪?點點數據整理推出《中國現金貸APP用戶體驗評價分析報告》,從數據的角度解讀中國現金貸APP的經營現狀,洞悉用戶體驗對產品的影響及未來發展趨勢。

歡迎大家掃描下方圖片中的二維碼獲取完整版報告~

本報告將探析現金貸市場經營現狀,從頁面與視覺、功能與留存、安全與合規、交互與創新、反饋與評價等用戶體驗角度出發對中國現金貸APP進行盤點和評測,剖析典型現金貸APP的用戶體驗特征和發展趨勢。

以下為本次報告的部分核心內容

一、現金貸APP經營狀況與體驗指標分析

收入端V型復蘇,規模擴張加速 利潤端效率優化,驅動收益穩健

收入端來看,2024年經歷了利率限制、催收合規整治等監管,加之經濟波動的影響導致客群收縮,營收增速放緩,但機構主動優化客群結構,普遍采取客群上浮策略,加之經濟逐漸好轉,營收呈現V型反彈,2025年上半年營收規模擴張加速。

利潤端來看,得益于資金成本下行和科技應用深入,2024Q4至2025Q1連續3季度維持29%左右利潤率,2025年監管仍持續高壓要求平臺按風險等級限放貸規模,加之資產質量承壓(如長尾客群失業率上升沖擊還款能力),現金貸機構經營機遇中面臨挑戰。

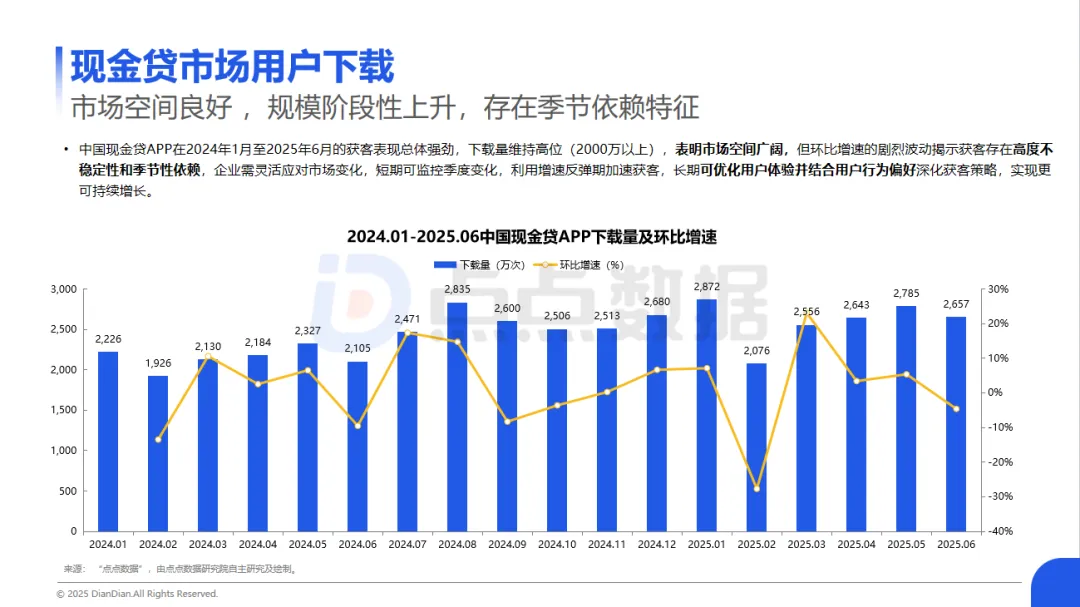

現金貸市場用戶下載

市場空間良好 ,規模階段性上升,存在季節依賴特征

中國現金貸APP在2024年1月至2025年6月的獲客表現總體強勁,下載量維持高位(2000萬以上),表明市場空間廣闊,但環比增速的劇烈波動揭示獲客存在高度不穩定性和季節性依賴,企業需靈活應對市場變化,短期可監控季度變化,利用增速反彈期加速獲客,長期可優化用戶體驗并結合用戶行為偏好深化獲客策略,實現更可持續增長。

現金貸APP用戶體驗重要性

用戶體驗能夠在現金貸機構“獲客-留存-轉化-信任”經營閉環中起到關鍵作用

目前,現金貸市場收入端持續擴張但利潤端改善有限,現金貸機構機遇中面臨挑戰,獲客不穩定、留存促活難度大幅增加,在這種背景下,現金貸APP的用戶體驗已從“加分項”變為“生存要件”,在“獲客-留存-轉化-信任”經營閉環中起到關鍵作用,優質用戶體驗不僅能夠提升用戶滿意度、降低獲客成本、增強品牌忠誠度,還能夠提高用戶留存率、促進復借行為、降低流失率,并在市場競爭力方面發揮重要作用。

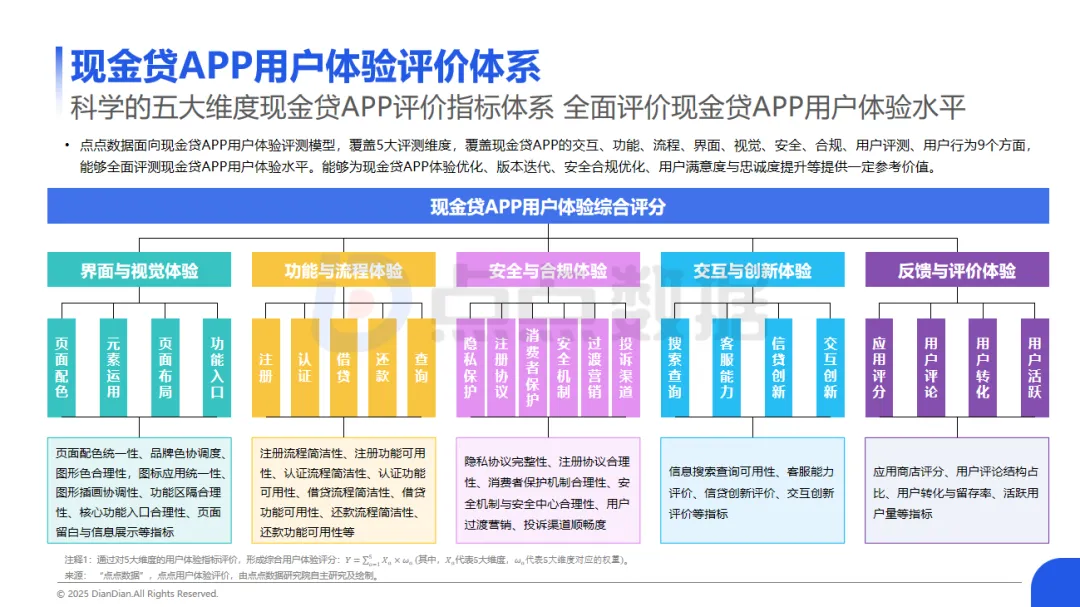

現金貸APP用戶體驗評價體系

科學的五大維度現金貸APP評價指標體系 全面評價現金貸APP用戶體驗水平

點點數據面向現金貸APP用戶體驗評測模型,覆蓋5大評測維度,覆蓋現金貸APP的交互、功能、流程、界面、視覺、安全、合規、用戶評測、用戶行為9個方面,能夠全面評測現金貸APP用戶體驗水平。能夠為現金貸APP體驗優化、版本迭代、安全合規優化、用戶滿意度與忠誠度提升等提供一定參考價值。

二、現金貸APP用戶體驗評測詳情分析

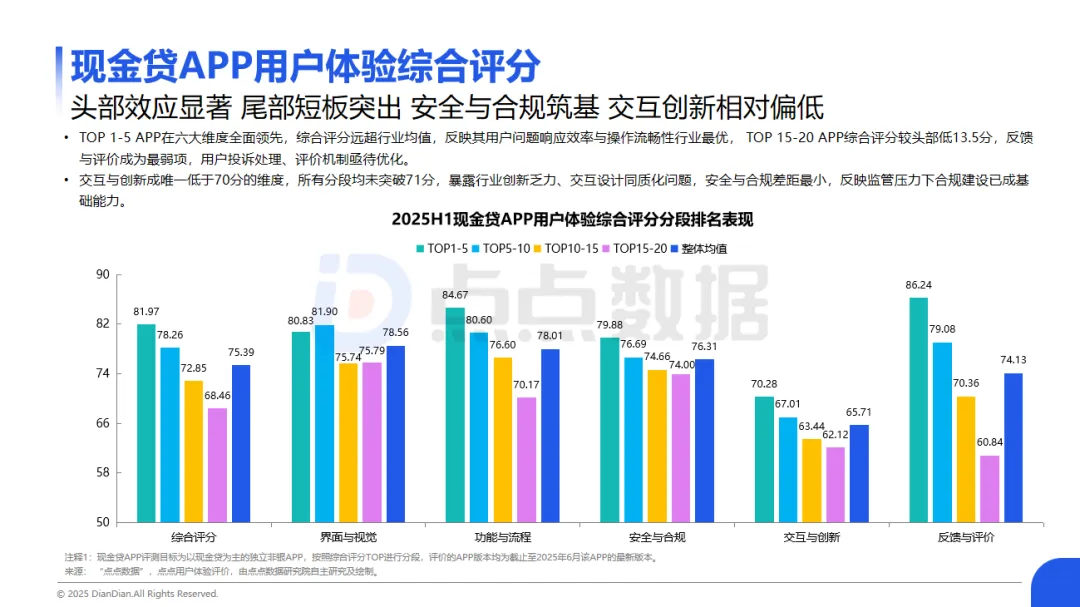

現金貸APP用戶體驗綜合評分:

頭部效應顯著 尾部短板突出 安全與合規筑基 交互創新相對偏低

現金貸APP用戶體驗綜合排名

持牌機構或巨頭背景平臺用戶體驗成熟穩定 當前更注重實用主義

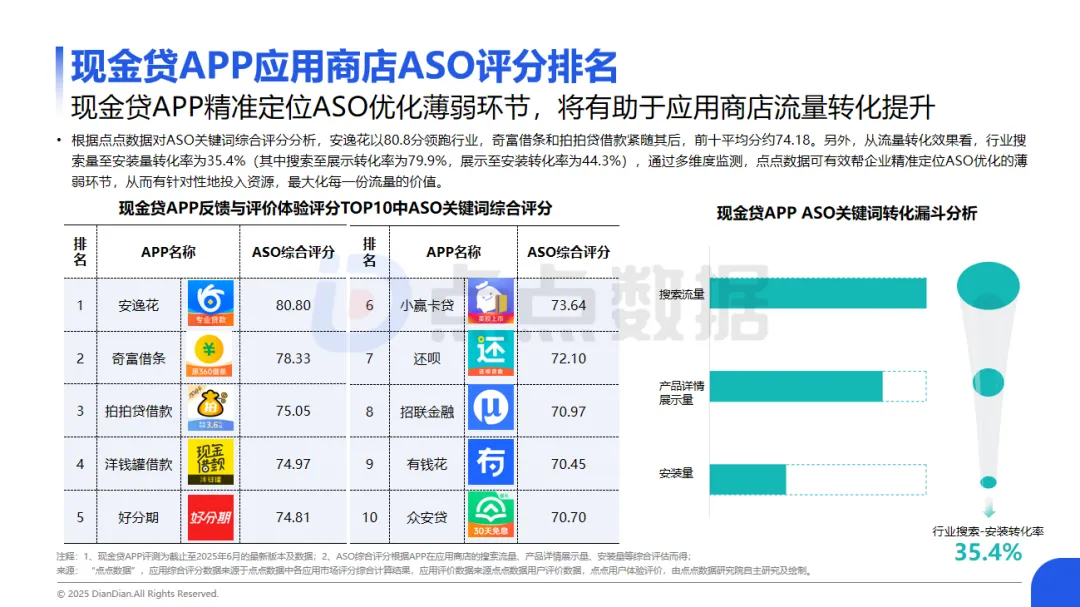

現金貸APP應用商店ASO評分排名

現金貸APP精準定位ASO優化薄弱環節,將有助于應用商店流量轉化提升

根據點點數據對ASO關鍵詞綜合評分分析,安逸花以80.8分領跑行業,奇富借條和拍拍貸借款緊隨其后,前十平均分約74.18。

另外,從流量轉化效果看,行業搜索量至安裝量轉化率為35.4%(其中搜索至展示轉化率為79.9%,展示至安裝轉化率為44.3%),通過多維度監測,點點數據可有效幫企業精準定位ASO優化的薄弱環節,從而有針對性地投入資源,最大化每一份流量的價值。

三、現金貸APP優秀用戶體驗案例分析

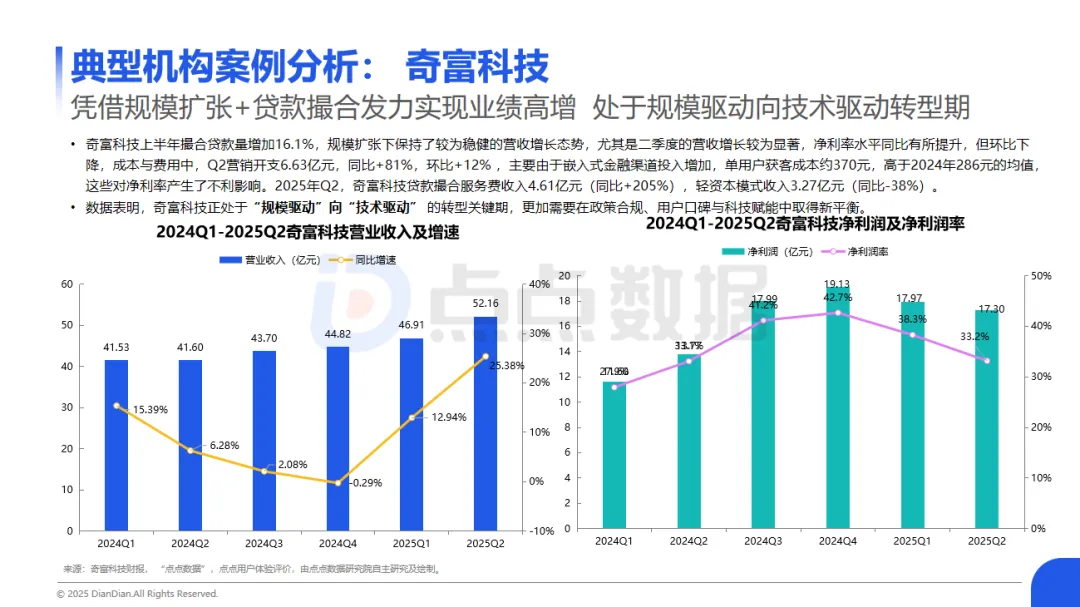

典型機構案例分析: 奇富科技

憑借規模擴張+貸款撮合發力實現業績高增 處于規模驅動向技術驅動轉型期

奇富科技上半年撮合貸款量增加16.1%,規模擴張下保持了較為穩健的營收增長態勢,尤其是二季度的營收增長較為顯著,凈利率水平同比有所提升,但環比下降,成本與費用中,Q2營銷開支6.63億元,同比+81%,環比+12% ,主要由于嵌入式金融渠道投入增加,單用戶獲客成本約370元,高于2024年286元的均值,這些對凈利率產生了不利影響。2025年Q2,奇富科技貸款撮合服務費收入4.61億元(同比+205%),輕資本模式收入3.27億元(同比-38%)。

合規經營、技術賦能、場景嵌入、客群上浮等一系列策略促進信也科技海外業務快速增長,截至2024年底,公司國際業務累計為700萬用戶提供信貸科技服務,年度交易額突破100億元,同比增長27.8%,在整體業務收入中占比持續提升。

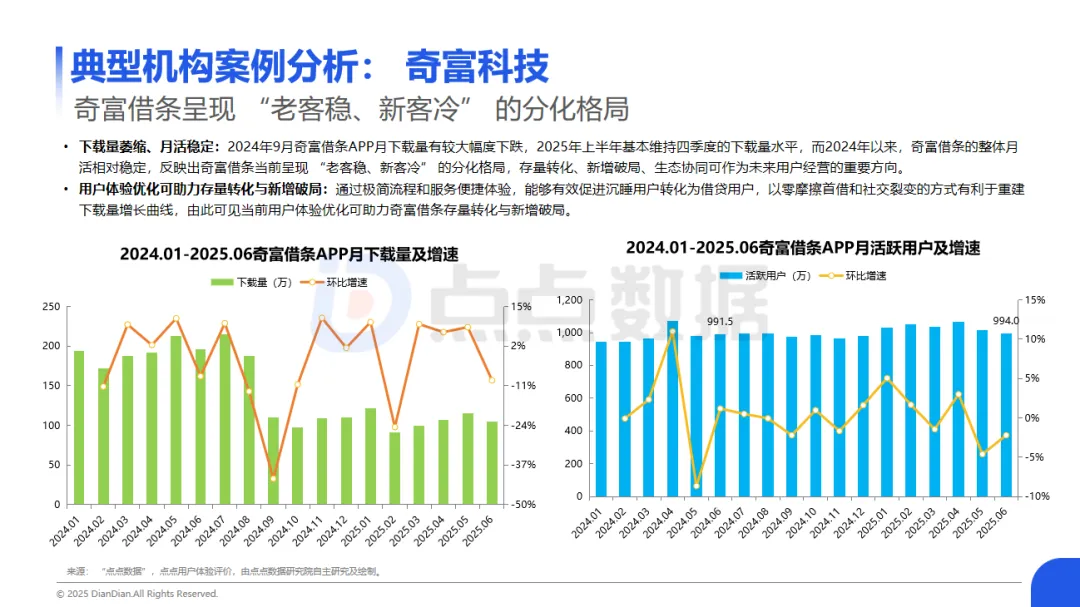

奇富借條呈現 “老客穩、新客冷” 的分化格局

下載量萎縮、月活穩定:2024年9月奇富借條APP月下載量有較大幅度下跌,2025年上半年基本維持四季度的下載量水平,而2024年以來,奇富借條的整體月活相對穩定,反映出奇富借條當前呈現 “老客穩、新客冷” 的分化格局,存量轉化、新增破局、生態協同可作為未來用戶經營的重要方向。

用戶體驗優化可助力存量轉化與新增破局:通過極簡流程和服務便捷體驗,能夠有效促進沉睡用戶轉化為借貸用戶,以零摩擦首借和社交裂變的方式有利于重建下載量增長曲線,由此可見當前用戶體驗優化可助力奇富借條存量轉化與新增破局。

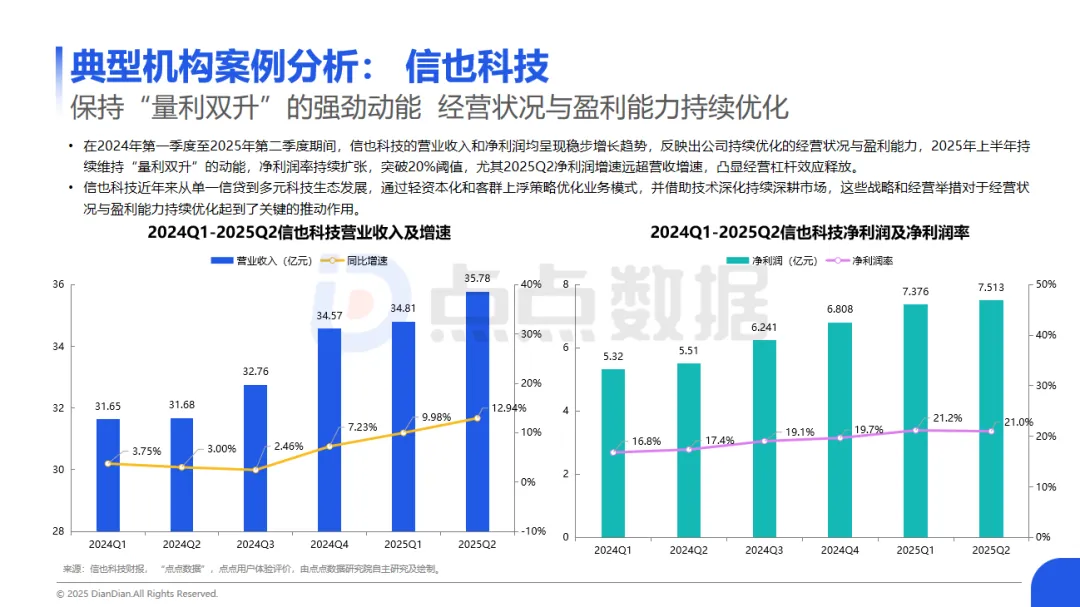

典型機構案例分析: 信也科技

保持“量利雙升”的強勁動能 經營狀況與盈利能力持續優化

在2024年第一季度至2025年第二季度期間,信也科技的營業收入和凈利潤均呈現穩步增長趨勢,反映出公司持續優化的經營狀況與盈利能力,2025年上半年持續維持“量利雙升”的動能,凈利潤率持續擴張,突破20%閾值,尤其2025Q2凈利潤增速遠超營收增速,凸顯經營杠桿效應釋放。

信也科技近年來從單一信貸到多元科技生態發展,通過輕資本化和客群上浮策略優化業務模式,并借助技術深化持續深耕市場,這些戰略和經營舉措對于經營狀況與盈利能力持續優化起到了關鍵的推動作用。

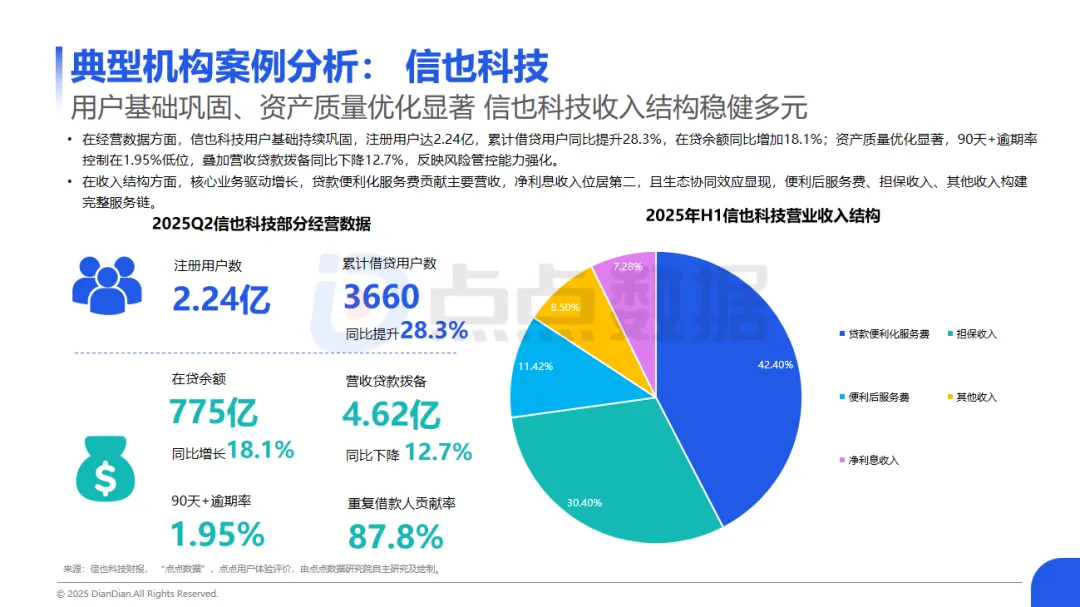

用戶基礎鞏固、資產質量優化顯著 信也科技收入結構穩健多元

在經營數據方面,信也科技用戶基礎持續鞏固,注冊用戶達2.24億,累計借貸用戶同比提升28.3%,在貸余額同比增加18.1%;資產質量優化顯著,90天+逾期率控制在1.95%低位,疊加營收貸款撥備同比下降12.7%,反映風險管控能力強化。

在收入結構方面,核心業務驅動增長,貸款便利化服務費貢獻主要營收,凈利息收入位居第二,且生態協同效應顯現,便利后服務費、擔保收入、其他收入構建完整服務鏈。

四、現金貸APP用戶體驗發展趨勢分析

界面與視覺體驗從注重功能化向關注情感化與沉浸式演進

當前現金貸APP設計正經歷由“工具屬性”向“情感聯結”的范式遷移。頁面設計追求智能精簡,用極致效率化解用戶認知負荷,為情感化演進夯實底層基礎,沉浸式創新設計融合用戶操作時的多感官反饋,落實情感化進階,動態化及個性化配合后臺情緒感知引擎,更精準洞察用戶行為需求,實現陪伴式營銷和服務。

AI的深入應用,促進現金貸功能、流程、交互全鏈路智能化體驗提升

端側AI化和APP內AI大模型深入應用將共同驅動現金貸APP智能化升級,將主要體現在頁面只能、流程只能和客服智能三個重要的方向,進而促進用戶使用感受上實現現金貸服務體驗全鏈路智能化體驗。